Тестирование торговых стратегий в R

В предыдущей публикации мы исследовали некоторые возможности использования алгоритма машинного обучения для трейдинга на паре USD/CAD с использованием анализа ассоциативных правил. В этой статье мы собираемся узнать, как тестировать торговые стратегии в R, используя наши правила из предыдущего поста, и выставляя тейк-профиты и стоп-лоссы.

Итак, начнем:

> #Загружаем необходимые библиотеки

> library(RCurl)

> library(quantmod)

> #Устанавливаем мощный набор инструментов для тестирования и оценки торговых стратегий “Systematic Investor Toolbox” от Michael Kapler

> sit = getURLContent('https://github.com/systematicinvestor/SIT/raw/master/sit.gz', binary=TRUE, followlocation = TRUE, ssl.verifypeer = FALSE)

> con = gzcon(rawConnection(sit, 'rb'))

> source(con)

> close(con)

> #Создаем новое окружение

> data <- new.env()

> #Задаем название актива и местоположение файла csv

> tickers<-spl('USDCAD')

> file.path<- ''

> #Загружаем и чистим данные

> for(n in tickers) { data[[n]] = read.xts(paste(file.path, n, '.csv', sep=''), format='%m / %d / %y %H:%M') }

> #Задаем цены и создаем список для хранения наших моделей

> prices = data$prices

> models = list()

> #Создаем нашу базовую стратегию "купить и держать"

> data$weight[] = NA

> data$weight[] = 1

> models$buy.hold = bt.run.share(data, clean.signal=T)

Latest weights :

[1] 100

Performance summary :

CAGR Best Worst

3.2 1.4 -2

> #Рассчитываем необходимые для модели индикаторы

> CCI20<-CCI(prices,20)

> RSI3<-RSI(prices,3)

> DEMA10<-DEMA(prices,n = 10, v = 1, wilder = FALSE)

> DEMA10c<-prices - DEMA10

> DEMA10c<-DEMA10c/.0001

> #Задаем условия открытия длинной позиции, найденные с помощью нашего алгоритма

> buy.signal<-ifelse(RSI3 < 30 & CCI20 > -290 & CCI20 < -100 & DEMA10c > -40 & DEMA10c < -20,1,NA)

> #Создаем нашу "длинную" модель

> data$weight[] = NA

> data$weight[] = buy.signal

> models$long = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Задаем условия для продажи

> sell.signal<-ifelse(DEMA10c > 10 & DEMA10c < 40 & CCI20 > 185 & CCI20 < 325 & RSI3 > 50, -1 ,NA)

> #Создаем нашу "короткую" модель

> data$weight[] = NA

> data$weight[] = sell.signal

> models$short = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Задаем условия открытия длинных и коротких позиций для нашей стратегии

> long.short.strategy<-iif(RSI3 < 30 & CCI20 > -290 & CCI20 < -100 & DEMA10c > -40 & DEMA10c < -20,1,iif(DEMA10c > 10 & DEMA10c < 40 & CCI20 > 185 & CCI20 < 325 & RSI3 > 50, -1 ,NA))

> #Создаем нашу объединенную стратегию

> data$weight[] = NA

> data$weight[] = long.short.strategy

> models$longshort = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

Latest weights :

[1] 100

Performance summary :

CAGR Best Worst

2.9 2 -1.1

> #Выделяем диапазон дат для проверочной выборки (эти данные не используются для обучения модели или создания правил)

> dates = '2014-02-26::2014-09-22'

> #Строим график наших трейдов

> bt.stop.strategy.plot(data, models$longshort, dates = dates, layout=T, main = 'Long Short Strategy', plotX = F)

> library(RCurl)

> library(quantmod)

> #Устанавливаем мощный набор инструментов для тестирования и оценки торговых стратегий “Systematic Investor Toolbox” от Michael Kapler

> sit = getURLContent('https://github.com/systematicinvestor/SIT/raw/master/sit.gz', binary=TRUE, followlocation = TRUE, ssl.verifypeer = FALSE)

> con = gzcon(rawConnection(sit, 'rb'))

> source(con)

> close(con)

> #Создаем новое окружение

> data <- new.env()

> #Задаем название актива и местоположение файла csv

> tickers<-spl('USDCAD')

> file.path<- ''

> #Загружаем и чистим данные

> for(n in tickers) { data[[n]] = read.xts(paste(file.path, n, '.csv', sep=''), format='%m / %d / %y %H:%M') }

> #Задаем цены и создаем список для хранения наших моделей

> prices = data$prices

> models = list()

> #Создаем нашу базовую стратегию "купить и держать"

> data$weight[] = NA

> data$weight[] = 1

> models$buy.hold = bt.run.share(data, clean.signal=T)

Latest weights :

[1] 100

Performance summary :

CAGR Best Worst

3.2 1.4 -2

> #Рассчитываем необходимые для модели индикаторы

> CCI20<-CCI(prices,20)

> RSI3<-RSI(prices,3)

> DEMA10<-DEMA(prices,n = 10, v = 1, wilder = FALSE)

> DEMA10c<-prices - DEMA10

> DEMA10c<-DEMA10c/.0001

> #Задаем условия открытия длинной позиции, найденные с помощью нашего алгоритма

> buy.signal<-ifelse(RSI3 < 30 & CCI20 > -290 & CCI20 < -100 & DEMA10c > -40 & DEMA10c < -20,1,NA)

> #Создаем нашу "длинную" модель

> data$weight[] = NA

> data$weight[] = buy.signal

> models$long = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Задаем условия для продажи

> sell.signal<-ifelse(DEMA10c > 10 & DEMA10c < 40 & CCI20 > 185 & CCI20 < 325 & RSI3 > 50, -1 ,NA)

> #Создаем нашу "короткую" модель

> data$weight[] = NA

> data$weight[] = sell.signal

> models$short = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Задаем условия открытия длинных и коротких позиций для нашей стратегии

> long.short.strategy<-iif(RSI3 < 30 & CCI20 > -290 & CCI20 < -100 & DEMA10c > -40 & DEMA10c < -20,1,iif(DEMA10c > 10 & DEMA10c < 40 & CCI20 > 185 & CCI20 < 325 & RSI3 > 50, -1 ,NA))

> #Создаем нашу объединенную стратегию

> data$weight[] = NA

> data$weight[] = long.short.strategy

> models$longshort = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

Latest weights :

[1] 100

Performance summary :

CAGR Best Worst

2.9 2 -1.1

> #Выделяем диапазон дат для проверочной выборки (эти данные не используются для обучения модели или создания правил)

> dates = '2014-02-26::2014-09-22'

> #Строим график наших трейдов

> bt.stop.strategy.plot(data, models$longshort, dates = dates, layout=T, main = 'Long Short Strategy', plotX = F)

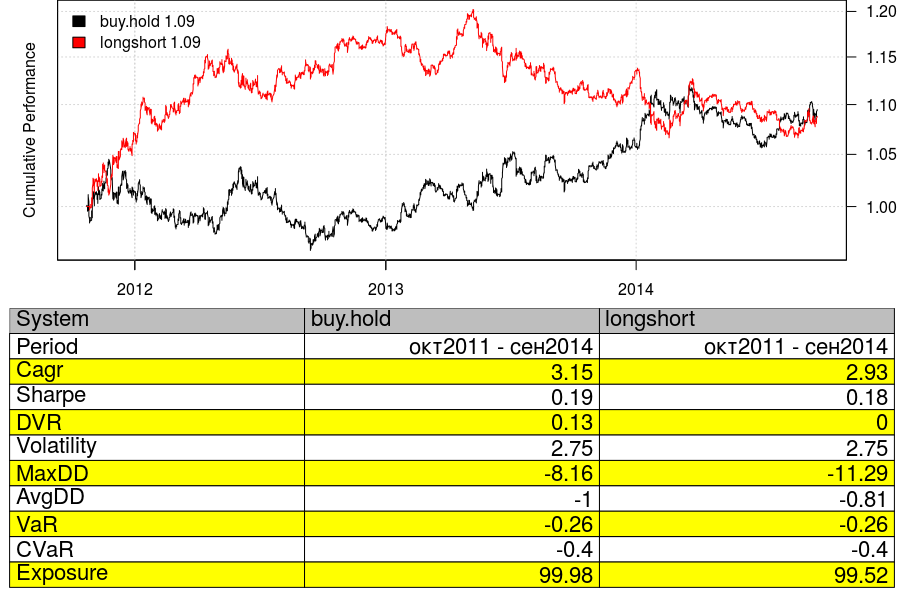

Примечание: тест построен на 4-часовых барах.

> #Выводим кривую капитала и статистику успешности

> strategy.performance.snapshoot(models, T)

> strategy.performance.snapshoot(models, T)

CAGR (compounded annual growth rate) - это прибыль/убыток в процентах в годовом выражении. Давайте посмотрим, как можно улучшить прибыльность нашей модели с помощью стоп-лоссов и тейк-профитов.

> #Функция стоп-лосса

> stop.loss <- function(weight, price, tstart, tend, pstop) {

+ index = tstart : tend

+ if(weight > 0)

+ price[ index ] < (1 - pstop) * price[ tstart ]

+ else

+ price[ index ] > (1 + pstop) * price[ tstart ]}

> #Задаем стоп-лосс как 0,25% движения цены против нашей позиции

> Stoploss = .25/100

> #Наша комбинированная модель с 0,25% стоп-лоссом

> data$weight[] = NA

> data$weight[] = custom.stop.fn(coredata(long.short.strategy), coredata(prices), stop.loss,pstop = Stoploss)

> models$stoploss = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Визуализация нашей торговли

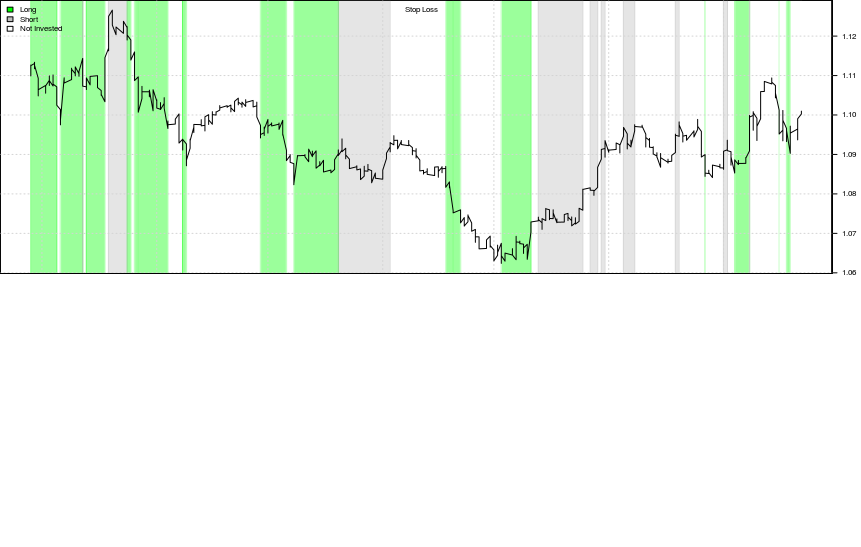

> bt.stop.strategy.plot(data, models$stoploss, dates = dates, layout=T, main = 'Stop Loss', plotX = F)

> stop.loss <- function(weight, price, tstart, tend, pstop) {

+ index = tstart : tend

+ if(weight > 0)

+ price[ index ] < (1 - pstop) * price[ tstart ]

+ else

+ price[ index ] > (1 + pstop) * price[ tstart ]}

> #Задаем стоп-лосс как 0,25% движения цены против нашей позиции

> Stoploss = .25/100

> #Наша комбинированная модель с 0,25% стоп-лоссом

> data$weight[] = NA

> data$weight[] = custom.stop.fn(coredata(long.short.strategy), coredata(prices), stop.loss,pstop = Stoploss)

> models$stoploss = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Визуализация нашей торговли

> bt.stop.strategy.plot(data, models$stoploss, dates = dates, layout=T, main = 'Stop Loss', plotX = F)

> #И сравниваем с нашей оригинальной моделью

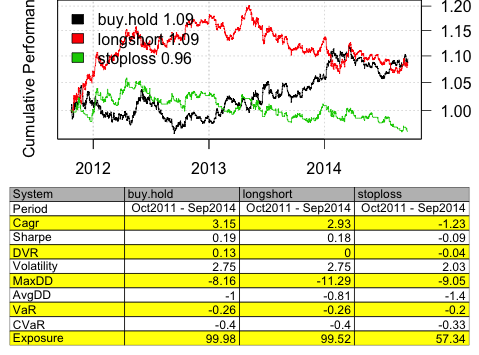

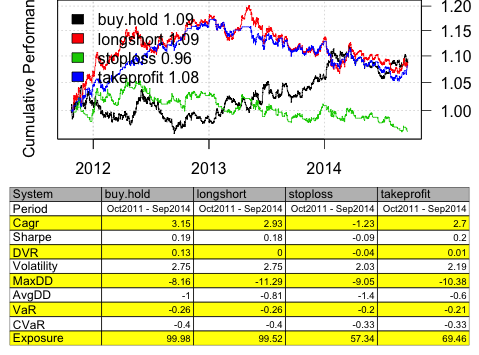

> strategy.performance.snapshoot(models[c(1,4:5)], T)

> strategy.performance.snapshoot(models[c(1,4:5)], T)

При использовании только стоп-лоссов прибыльность падает. Похоже, что мы выходим из сделок до того, как они могут начать приносить прибыль. Необходимо добавить тейк-профиты, чтобы фиксировать прибыль.

> #Функция тейк-профита

> take.profit<- function(weight, price, tstart, tend, pprofit) {

+ index = tstart : tend

+ if(weight > 0)

+ price[ index ] > (1 + pprofit) * price[ tstart ]

+ else

+ price[ index ] < (1 - pprofit) * price[ tstart ]}

> #Будем поддерживать соотношение риск/прибыль 1:1 и установим тейк-профит на уровне изменения цены 0,25%

> Takeprofit = .25/100

> #Наша комбинированная модель с тейк-профитом 0,25%

> data$weight[] = NA

> data$weight[] = custom.stop.fn(coredata(long.short.strategy), coredata(prices), take.profit, pprofit = Takeprofit)

> models$takeprofit = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Визуализация нашей торговли

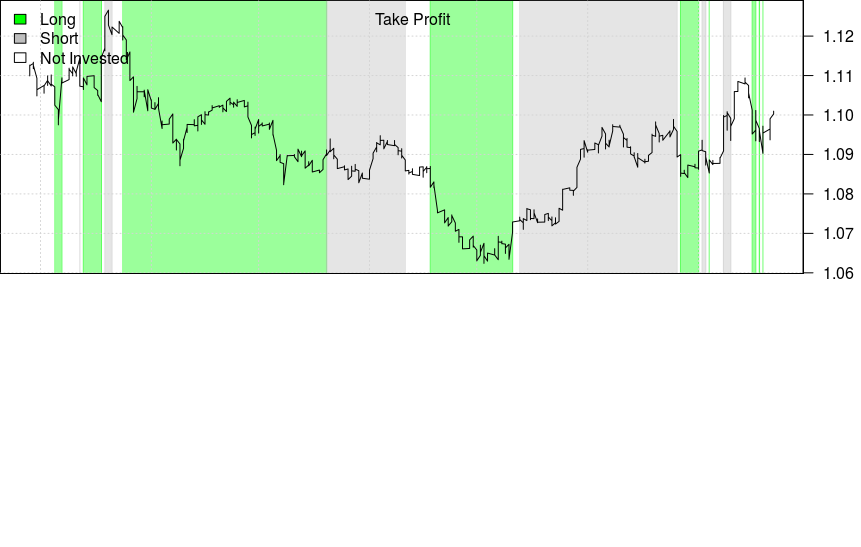

> bt.stop.strategy.plot(data, models$takeprofit, dates = dates, layout=T, main = 'Take Profit', plotX = F)

> take.profit<- function(weight, price, tstart, tend, pprofit) {

+ index = tstart : tend

+ if(weight > 0)

+ price[ index ] > (1 + pprofit) * price[ tstart ]

+ else

+ price[ index ] < (1 - pprofit) * price[ tstart ]}

> #Будем поддерживать соотношение риск/прибыль 1:1 и установим тейк-профит на уровне изменения цены 0,25%

> Takeprofit = .25/100

> #Наша комбинированная модель с тейк-профитом 0,25%

> data$weight[] = NA

> data$weight[] = custom.stop.fn(coredata(long.short.strategy), coredata(prices), take.profit, pprofit = Takeprofit)

> models$takeprofit = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> #Визуализация нашей торговли

> bt.stop.strategy.plot(data, models$takeprofit, dates = dates, layout=T, main = 'Take Profit', plotX = F)

> #И сравниваем с нашей оригинальной моделью

> strategy.performance.snapshoot(models[c(1,4:6)], T)

> strategy.performance.snapshoot(models[c(1,4:6)], T)

Применение тейк-профитов немного увеличивает прибыльность, но не слишком существенно. Теперь объединим тейк-профиты со стоп-лоссами.

> # целевая прибыль

> stop.loss.take.profit<-function(weight, price, tstart, tend, pstop, pprofit) {

+ index = tstart : tend

+ if(weight > 0) {

+ temp = price[ index ] < (1 - pstop) * price[ tstart ]

+

+ # целевая прибыль

+ temp = temp | price[ index ] > (1 + pprofit) * price[ tstart ]

+ } else {

+ temp = price[ index ] > (1 + pstop) * price[ tstart ]

+

+ # Функция стоп-лосса и тейк-профита

+ temp = temp | price[ index ] < (1 - pprofit) * price[ tstart ]

+ }

+ return( temp )

+ }

> #Наша комбинированная модель со стоп-лоссом 0,25% и тейк-профитом 0,25%

> data$weight[] = NA

> data$weight[] = custom.stop.fn(coredata(long.short.strategy), coredata(prices), stop.loss.take.profit,pstop = Stoploss, pprofit = Takeprofit)

> models$stop.loss.take.profit = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

> stop.loss.take.profit<-function(weight, price, tstart, tend, pstop, pprofit) {

+ index = tstart : tend

+ if(weight > 0) {

+ temp = price[ index ] < (1 - pstop) * price[ tstart ]

+

+ # целевая прибыль

+ temp = temp | price[ index ] > (1 + pprofit) * price[ tstart ]

+ } else {

+ temp = price[ index ] > (1 + pstop) * price[ tstart ]

+

+ # Функция стоп-лосса и тейк-профита

+ temp = temp | price[ index ] < (1 - pprofit) * price[ tstart ]

+ }

+ return( temp )

+ }

> #Наша комбинированная модель со стоп-лоссом 0,25% и тейк-профитом 0,25%

> data$weight[] = NA

> data$weight[] = custom.stop.fn(coredata(long.short.strategy), coredata(prices), stop.loss.take.profit,pstop = Stoploss, pprofit = Takeprofit)

> models$stop.loss.take.profit = bt.run.share(data, clean.signal=T, trade.summary = TRUE)

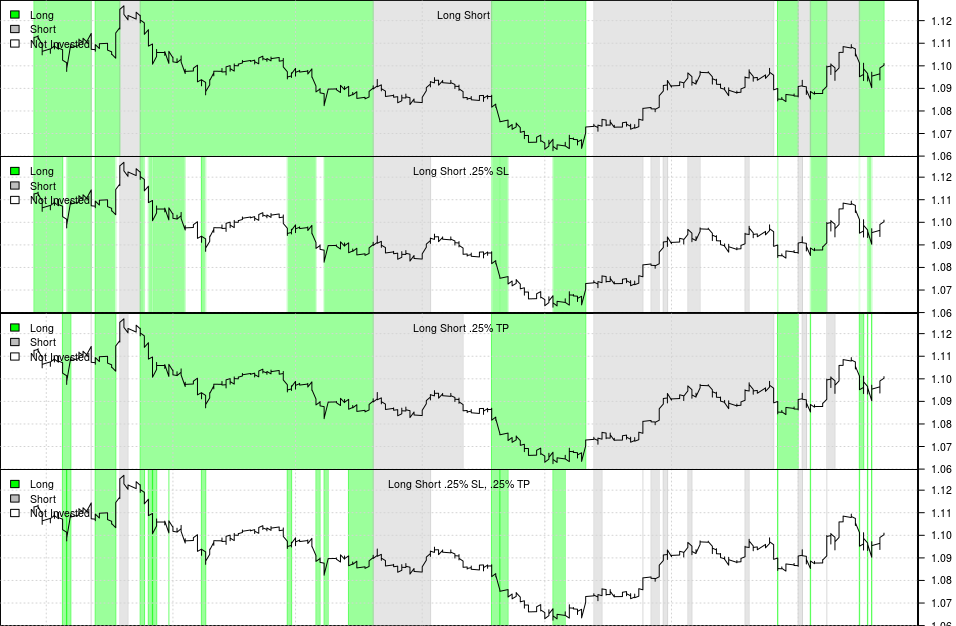

Теперь сравним базовую комбинированную стратегию с только стоп-лоссами, только тейк-профитами, а также с их комбинацией.

> #Визуализация торговли

> layout(1:4)

> bt.stop.strategy.plot(data, models$longshort, dates = dates, layout=T, main = 'Long Short', plotX = F)

> bt.stop.strategy.plot(data, models$stoploss, dates = dates, layout=T, main = 'Long Short .25% SL', plotX = F)

> bt.stop.strategy.plot(data, models$takeprofit, dates = dates, layout=T, main = 'Long Short .25% TP', plotX = F)

> bt.stop.strategy.plot(data, models$stop.loss.take.profit, dates = dates, layout=T, main = 'Long Short .25% SL, .25% TP', plotX = F)

> layout(1:4)

> bt.stop.strategy.plot(data, models$longshort, dates = dates, layout=T, main = 'Long Short', plotX = F)

> bt.stop.strategy.plot(data, models$stoploss, dates = dates, layout=T, main = 'Long Short .25% SL', plotX = F)

> bt.stop.strategy.plot(data, models$takeprofit, dates = dates, layout=T, main = 'Long Short .25% TP', plotX = F)

> bt.stop.strategy.plot(data, models$stop.loss.take.profit, dates = dates, layout=T, main = 'Long Short .25% SL, .25% TP', plotX = F)

> #И сравниваем все созданные нами модели

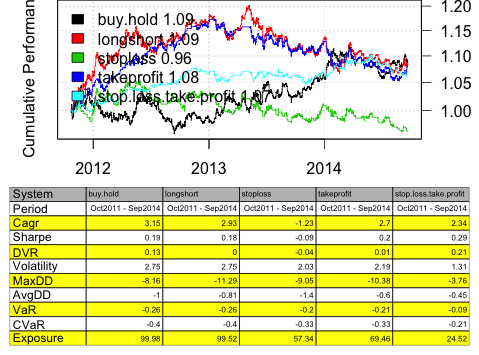

> strategy.performance.snapshoot(models[c(1,4:7)], T)

> strategy.performance.snapshoot(models[c(1,4:7)], T)

Теперь вы знаете, как добавить тейк-профит и стоп-лосс, я рекомендую вам протестировать стратегии с различными их значениями, базируясь на своих собственных параметрах риск-менеджмента.

Даже используя мощные алгоритмы и сложные инструменты, трудно построить успешную стратегию. На каждую хорошую идею приходится большое количество плохих. Вооружившись правильными инструментами и знаниями, вы сможете эффективно тестировать свои идеи.

Комментариев нет:

Отправить комментарий