Вторая часть

Третья часть

Четвертая часть

Пятая часть

Шестая часть

Седьмая часть

Для того, чтобы найти наиболее прибыльные стратегии, иногда требуется перебрать несколько активов, чтобы понять с каким из них наша стратегия работает лучше. Это несложно реализовать, немного изменив наш код.

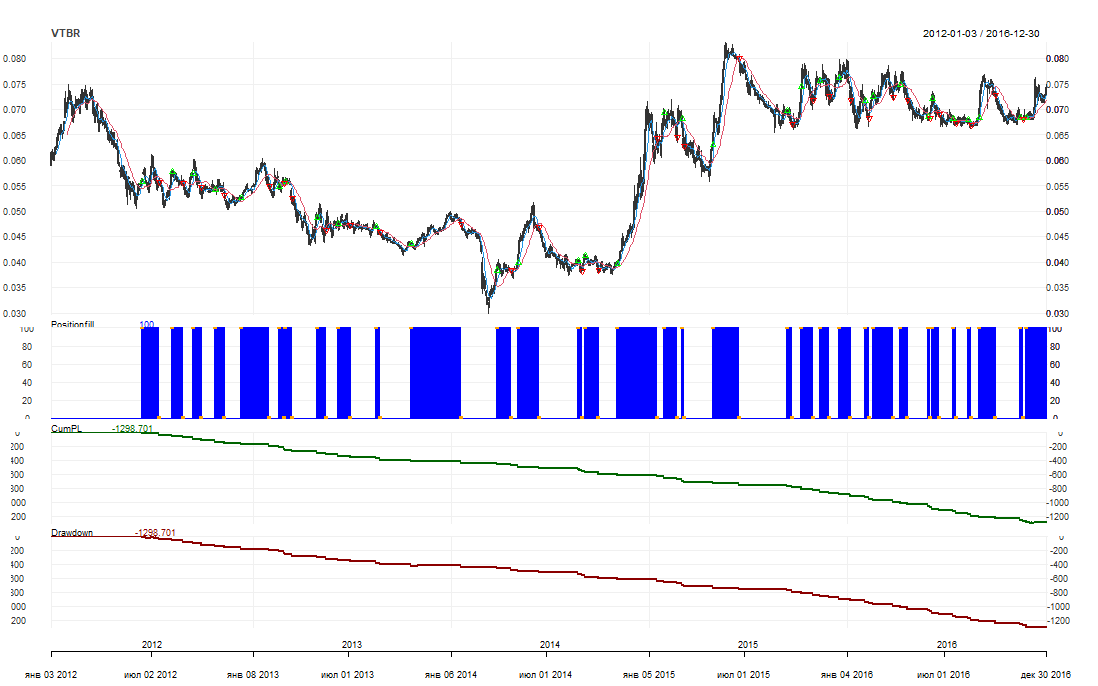

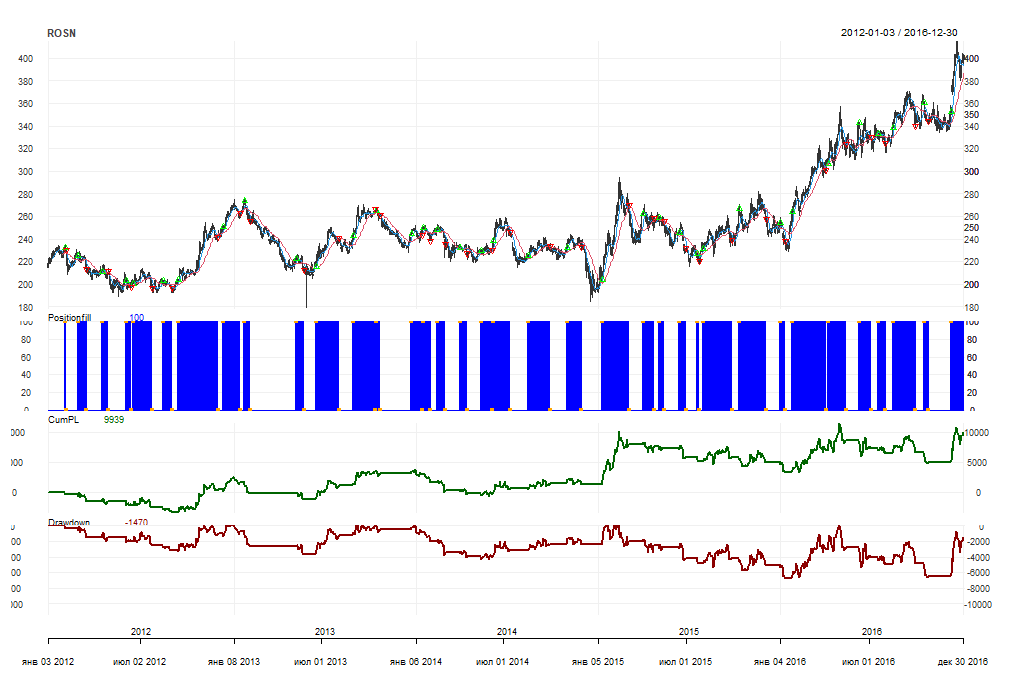

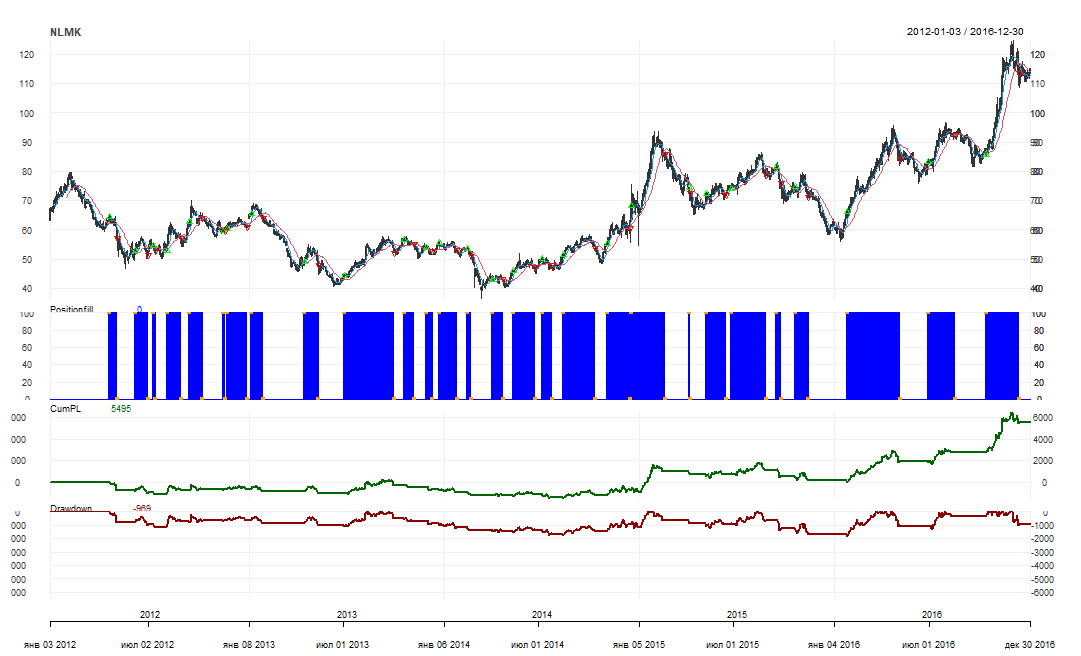

Давайте теперь возьмем три акции из разных секторов, например ВТБ, Роснефть и НЛМК. Непосредственно в коде стратегии необходимо отредактировать всего одну строку:

# Наши активы, которыми мы торгуем

symbols <- c("VTBR", "ROSN", "NLMK")

Запускаем тестирование и видим, что теперь у нас все то же самое делается для трех активов. Для получения графиков по трем активам необходимо немного изменить код:

# Визуализация результатов тестирования

for(symbol in symbols) {

filename <- paste(symbol, ".tiff")

chart.Posn(portfolio.st, Symbol = symbol,

TA = "add_SMA(n = 7, col = 4); add_SMA(n = 21, col = 2)")

}

Статистические показатели тестирования выводятся с помощью той же команды:

# Статистика торговли

tstats <- tradeStats(portfolio.st)

kable(t(tstats), format = "simple", caption = "Стратегия пересечения двух скользящих средних")

Table: Стратегия пересечения двух скользящих средних

NLMK ROSN VTBR

------------------- ------------- ------------- -------------

Portfolio Port.CrossMA Port.CrossMA Port.CrossMA

Symbol NLMK ROSN VTBR

Num.Txns 56 71 65

Num.Trades 28 35 32

Net.Trading.PL 5495.000 9939.000 -1298.701

Avg.Trade.PL 216.25000 161.25714 -19.97719

Med.Trade.PL -41.000 -404.000 -20.113

Largest.Winner 2757 6585 0

Largest.Loser -750.00 -1822.00 -20.55

Gross.Profits 9774.500 24197.000 -153.975

Gross.Losses -3719.500 -18553.000 -485.295

Std.Dev.Trade.PL 771.2340940 1794.3742370 0.6113361

Std.Err.Trade.PL 145.74954 303.30460 0.10807

Percent.Positive 50 40 25

Percent.Negative 50 60 75

Profit.Factor 2.6279070 1.3042096 0.3172812

Avg.Win.Trade 698.17857 1728.35714 -19.24687

Med.Win.Trade 438.0000 1000.5000 -19.5715

Avg.Losing.Trade -265.67857 -883.47619 -20.22062

Med.Losing.Trade -198.7500 -830.0000 -20.2405

Avg.Daily.PL 216.25000 161.25714 -19.97719

Med.Daily.PL -41.000 -404.000 -20.113

Std.Dev.Daily.PL 771.2340940 1794.3742370 0.6113361

Std.Err.Daily.PL 145.74954 303.30460 0.10807

Ann.Sharpe 4.451129 1.426613 -518.745772

Max.Drawdown -1819.000 -6715.000 -1299.301

Profit.To.Max.Draw 3.0208906 1.4801191 -0.9995382

Avg.WinLoss.Ratio 2.6279070 1.9563143 -0.9518437

Med.WinLoss.Ratio 2.2037736 1.2054217 -0.9669475

Max.Equity 6464 11409 0

Min.Equity -1537.000 -3277.000 -1299.301

End.Equity 5495.000 9939.000 -1298.701

Наибольшую прибыль показала Роснефть, но у нее также самая большая просадка, поэтому наибольший профит-фактор у НЛМК. В то же время ВТБ оказался убыточным.

Выведем также графики эффективности торговой стратегии, здесь вышеприведенные показатели можно посмотреть в графическом виде:

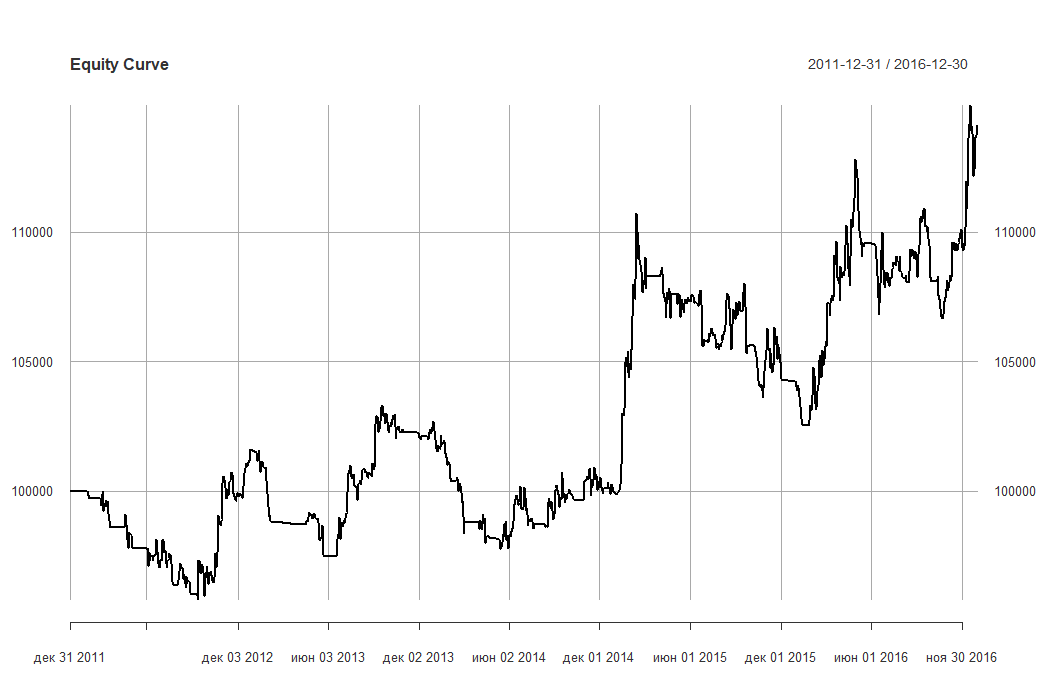

Необходимо отметить, что при таком запуске тестирования с несколькими активами quantstrat предполагает, что торговля всеми этими активами происходит параллельно на одном счете, поэтому при расчете показателей портфеля будут отображаться суммарные показатели торговли всеми активами:

# Показатели эффективности портфеля

ret <- Return.calculate(equity, method = "log")

charts.PerformanceSummary(ret, colorset = bluefocus,

main = "Strategy Performance")

Кривая эквити:

Комментариев нет:

Отправить комментарий