Вторая часть

Третья часть

Четвертая часть

Пятая часть

Шестая часть

Седьмая часть

Восьмая часть

Девятая часть

Десятая часть

Одиннадцатая часть

Двенадцатая часть

Из результатов, полученных в предыдущей части, ясно, что оптимальную величину стоп-лоссов необходимо подбирать так же, как оптимальные значения индикаторов. Этим мы и займемся сейчас.

Первая часть скрипта, где задаются первоначальные настройки, остается такой же, как в предыдущей части, поэтому здесь я ее для экономии места приводить не буду.

Однако при сохранении настроек в переменных вместо одного значения стоп-лосса в переменной .Stoploss хранится последовательность из 48 чисел от 0,005 до 0,03, то есть величина стоп-лосса варьируется от 0,5 до 3% от размера позиции.

# Сохраняем настройки в переменных

.fast <- 7

.slow <- 21

.orderqty <- 100

.txnfees <- -20

.StopLoss <- seq(0.005, 0.03, length.out = 48)

portfolio.st <- "Port.Luxor.Stop.Loss.Opt"

account.st <- "Acct.Luxor.Stop.Loss.Opt"

strategy.st <- "Strat.Luxor.Stop.Loss.Opt"

Далее стандартная инициализация объектов нашей стратегии:

# Удаляем остатки предыдущих запусков стратегий и очищаем значения нашего портфеля и счета

rm.strat(portfolio.st)

rm.strat(account.st)

# Инициализация портфеля

initPortf(name = portfolio.st,

symbols = symbols,

initDate = init_date)

# Инициализация счета

initAcct(name = account.st,

portfolios = portfolio.st,

initDate = init_date)

# Инициализация ордеров

initOrders(portfolio = portfolio.st,

initDate = init_date)

# Инициализация стратегии

strategy(strategy.st, store = TRUE)

Теперь добавляем сигналы:

# Сигнал на открытие длинной позиции

add.signal(strategy.st,

name = "sigCrossover",

arguments = list(columns = c("nFast", "nSlow"),

relationship = "gte"),

label = "long")

# Сигнал на открытие короткой позиции

add.signal(strategy.st,

name = "sigCrossover",

arguments = list(columns = c("nFast", "nSlow"),

relationship = "lt"),

label = "short")

И, наконец, правила, в том числе для стоп-лоссов:

# Правило открытия длинной позиции

add.rule(strategy.st,

name = "ruleSignal",

arguments = list(sigcol = "long",

sigval = TRUE,

replace = FALSE,

orderside = "long",

ordertype = "stoplimit",

prefer = "High",

TxnFees = .txnfees,

orderqty = +.orderqty,

osFUN = osMaxPos,

orderset = "ocolong"),

type = "enter",

label = "EnterLONG")

# Правило открытия короткой позиции

add.rule(strategy.st,

name = "ruleSignal",

arguments = list(sigcol = "short",

sigval = TRUE,

replace = FALSE,

orderside = "short",

ordertype = "stoplimit",

prefer = "Low",

TxnFees = .txnfees,

orderqty = -.orderqty,

osFUN = osMaxPos,

orderset = "ocoshort"),

type = "enter",

label = "EnterSHORT")

# Правило закрытия длинной позиции

add.rule(strategy.st,

name = "ruleSignal",

arguments = list(sigcol = "short",

sigval = TRUE,

replace = TRUE,

orderside = "long" ,

ordertype = "market",

TxnFees = .txnfees,

orderqty = "all",

orderset = "ocolong"),

type = "exit",

label = "Exit2SHORT")

# Правило закрытия короткой позиции

add.rule(strategy.st,

name = "ruleSignal",

arguments = list(sigcol = "long",

sigval = TRUE,

replace = TRUE,

orderside = "short",

ordertype = "market",

TxnFees = .txnfees,

orderqty = "all",

orderset = "ocoshort"),

type = "exit",

label = "Exit2LONG")

# Правила для стоп-лоссов

add.rule(strategy.st,

name = "ruleSignal",

arguments = list(sigcol = "long" ,

sigval = TRUE,

replace = FALSE,

orderside = "long",

ordertype = "stoplimit",

tmult = TRUE,

threshold = quote(.stoploss),

TxnFees = .txnfees,

orderqty = "all",

orderset = "ocolong"),

type = "chain",

parent = "EnterLONG",

label = "StopLossLONG",

enabled = FALSE)

add.rule(strategy.st,

name = "ruleSignal",

arguments = list(sigcol = "short",

sigval = TRUE,

replace = FALSE,

orderside = "short",

ordertype = "stoplimit",

tmult = TRUE,

threshold = quote(.stoploss),

TxnFees = .txnfees,

orderqty = "all",

orderset = "ocoshort"),

type = "chain",

parent = "EnterSHORT",

label = "StopLossSHORT",

enabled = FALSE)

Добавляем лимит позиции:

for(symbol in symbols){

addPosLimit(portfolio = portfolio.st,

symbol = symbol,

timestamp = init_date,

maxpos = .orderqty)

}

Добавление распределения

Мы снова используем add.distribution, чтобы назначить наш вектор .StopLoss в качестве значений для цепочек правил StopLossLONG и StopLossSHORT.

# Добавление распределения

add.distribution(strategy.st,

paramset.label = "StopLoss",

component.type = "chain",

component.label = "StopLossLONG",

variable = list(threshold = .StopLoss),

label = "StopLossLONG")

add.distribution(strategy.st,

paramset.label = "StopLoss",

component.type = "chain",

component.label = "StopLossSHORT",

variable = list(threshold = .StopLoss),

label = "StopLossSHORT")

Добавление ограничения распределения

Мы также можем задать ограничение распределения, чтобы параметры StopLossLONG и StopLossSHORT оставались одинаковыми.

# Добавляем ограничение для распределений

add.distribution.constraint(strategy.st,

paramset.label = "StopLoss",

distribution.label.1 = "StopLossLONG",

distribution.label.2 = "StopLossSHORT",

operator = "==",

label = "StopLoss")

Далее активируем наши правила:

# Активация правил

enable.rule(strategy.st, 'chain', 'StopLoss')

Для ускорения процесса можно активировать поддержку параллельных вычислений:

# Активация параллельных вычислений

library(parallel)

if( Sys.info()['sysname'] == "Windows") {

library(doParallel)

registerDoParallel(cores=detectCores())

} else {

library(doMC)

registerDoMC(cores=detectCores())

}

И запускаем оптимизацию:

# Запуск оптимизации

results <- apply.paramset(strategy.st,

paramset.label = "StopLoss",

portfolio.st = portfolio.st,

account.st = account.st,

nsamples = .nsamples,

verbose = TRUE)

Теперь сохраняем результаты оптимизации в переменной tS:

tS <- results$tradeStats

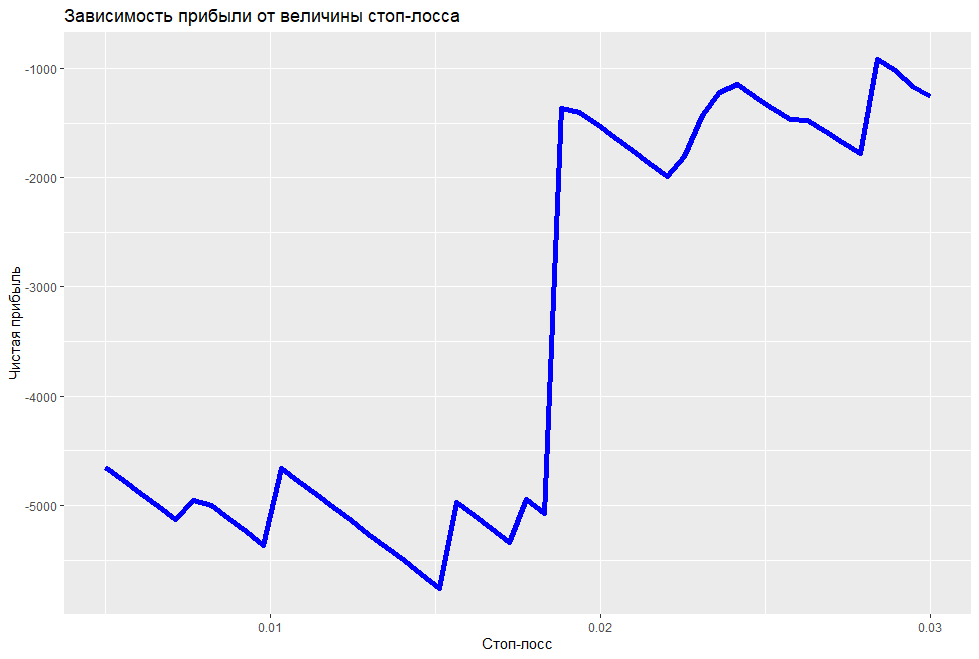

Если мы использовали ограничения распределения, то есть величина стоп-лосса для длинный и коротких позиций одинакова, тогда для визуализации результатов можно просто построить график зависимости прибыли от величины стоп-лосса:

# График зависимости прибыли от величины стоп-лосса

ggplot(data = tS, aes(x = StopLossLONG, y = End.Equity)) +

geom_line(color = "blue", size = 2) +

xlab("Стоп-лосс") +

ylab("Чистая прибыль") +

ggtitle("Зависимость прибыли от величины стоп-лосса")

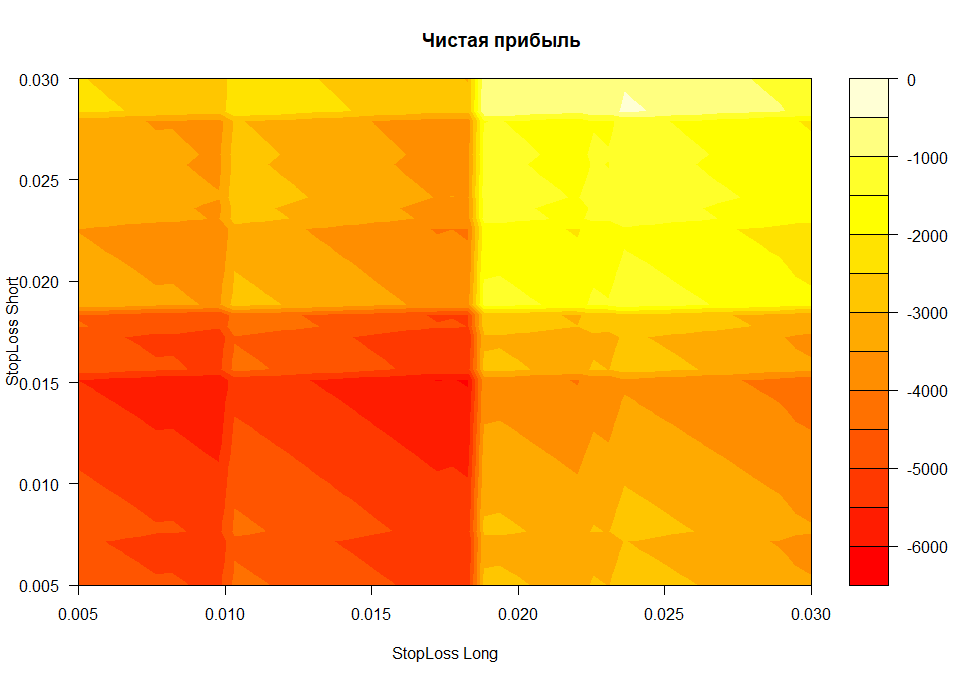

# чистая прибыль/убыток

z <- tapply(X = tS[,"End.Equity"], INDEX = list(Long=tS[,1], Short = tS[,2]), FUN = sum)

x <- as.numeric(rownames(z))

y <- as.numeric(colnames(z))

filled.contour(x = x, y = y, z = z, color = heat.colors, xlab="StopLoss Long", ylab = "StopLoss Short")

title("Чистая прибыль")

# максимальная просадка

z <- tapply(X = tS[,"Max.Drawdown"], INDEX = list(Long=tS[,1], Short=tS[,2]), FUN = sum)

x <- as.numeric(rownames(z))

y <- as.numeric(colnames(z))

filled.contour(x = x, y = y, z = z, color = heat.colors, xlab = "StopLoss Long", ylab = "StopLoss Short")

title("Максимальная просадка")

Если ограничения не активировались, перебираются все возможные пары значений стоп-лоссов для длинных и коротких значений, и процесс занимает намного больше времени. В данном случае для визуализации результатов оптимизации лучше всего подходят тепловые карты, как и в случае оптимизации величин индикаторов.

Можно также построить гистограмму распределения прибылей и убытков:

# Построение гистограммы распределения прибылей

profit_gr <- ggplot(tS, aes(x=End.Equity)) +

geom_density(fill = "lightblue",color="white")

profit_gr + xlab("Общая прибыль") +

ggtitle("Распределение прибылей стратегии пересечения двух скользящих средних")

Комментариев нет:

Отправить комментарий